La confiance des consommateurs est en hausse et l’inflation est en baisse. Mais l’économie s’améliorera-t-elle suffisamment d’ici novembre pour soutenir les perspectives de réélection de Biden ?

Un client visite un supermarché à Burlingame, en Californie, le 14 novembre 2023. (Li Jianguo / Xinhua via Getty Images)

Même si je ne suis certainement pas le premier à faire ce constat, il semble que la « vibecession » soit terminée. Le terme a été inventé en juin 2022 par l’analyste économique multimédia Kyla Scanlon (en s’inspirant de John Maynard Keynes mais aussi de la poésie de Charles Bukowski), qui l’a défini comme « une déconnexion entre le sentiment des consommateurs et les données économiques ». Donc, au fond, l’économie se porte bien, mais les gens ne se sentent absolument pas bien.» Grâce à des mesures récentes, les gens commencent à se sentir un peu mieux, voire à rebondir sur les murs.

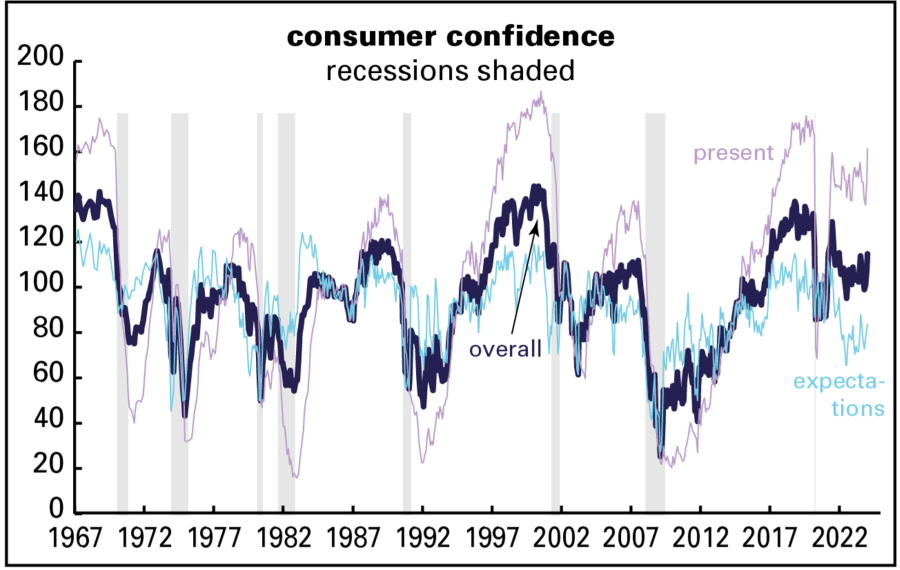

L’indice de confiance des consommateurs du Conference Board a augmenté de 6,8 points en janvier pour atteindre son plus haut niveau depuis décembre 2021. L’indice est le résumé d’une enquête mensuelle que l’organisation mène depuis 1967 qui pose aux gens des questions sur l’état de l’économie, le marché du travail et leurs finances personnelles, tant dans le présent que dans leurs attentes pour l’avenir. Des indices distincts pour les questions sur le présent et les attentes sont calculés, puis moyennés pour former un composite. L’historique est graphique ci-dessous.

La hausse de janvier de l’indice composite a été tirée par sa composante « conditions actuelles », en hausse de 14,1 points pour atteindre son plus haut niveau depuis mars 2020. Cette hausse a été motivée par l’amélioration des évaluations du marché du travail, l’écart entre ceux qui déclarent avoir des emplois « abondants » et ceux qui déclarent avoir un emploi « abondant » Les « difficiles à obtenir » ont augmenté de 8,4 points à 35,7 en faveur de l’abondance — un niveau très élevé par rapport aux normes historiques (supérieur à 94 % de tous les mois de ses cinquante-sept ans d’histoire). Les attentes, hélas, sont plus modérées.

Gallup est d’accord sur l’amélioration, mais pas sur son degré. La composante actuelle de leur indice de confiance économique a atteint en janvier son plus haut niveau depuis novembre 2021, mais elle reste globalement négative. (Cela est calculé comme la différence entre la part des personnes interrogées qualifiant l’économie d’excellente ou de bonne et la part la qualifiant de mauvaise. Seulement 5 % des personnes interrogées lors de l’enquête de janvier l’ont qualifiée d’« excellente » et 22 % de « bonne ». Bien plus, 45 %, l’a qualifié de médiocre, pour un net de -18%.) Le côté des attentes, bien que également net négatif, est à son niveau le moins négatif depuis septembre 2021. Il n’y a pas de graphique de celles-ci car il y a souvent de longs intervalles entre les enquêtes et une telle enquête. le graphique serait moche.

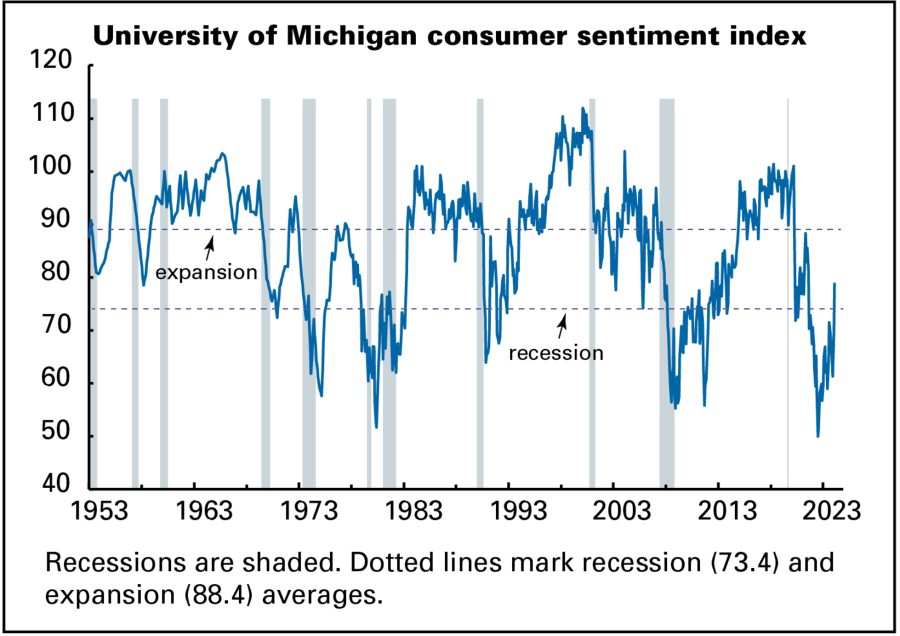

Et un autre : l’indice de confiance des consommateurs de l’Université du Michigan (graphique ci-dessous) a augmenté de 9,1 par rapport à décembre par rapport à son chiffre préliminaire de janvier, atteignant son plus haut niveau depuis juillet 2021. Il a également été mené par les évaluations du présent, même si les attentes étaient un peu plus élevées que celles du moment. L’homologue du Conference Board. Le sentiment avait vraiment atteint les profondeurs : en juin 2022, le mois où Scanlon a inventé le terme, l’indice a atteint 50,0, son plus bas historique en plus de sept décennies d’histoire – en dessous des profondeurs de la Grande Récession. Ce n’est pas une coïncidence si ce fut aussi le mois du pic d’inflation.

La moyenne de l’indice du sentiment pour l’ensemble de l’année 2023 était inférieure de 8 points à la moyenne de la récession à long terme. Le chiffre amélioré de janvier reste néanmoins près de 10 points inférieur à la moyenne de toutes les expansions du cycle économique depuis 1952.

Inflation en baisse

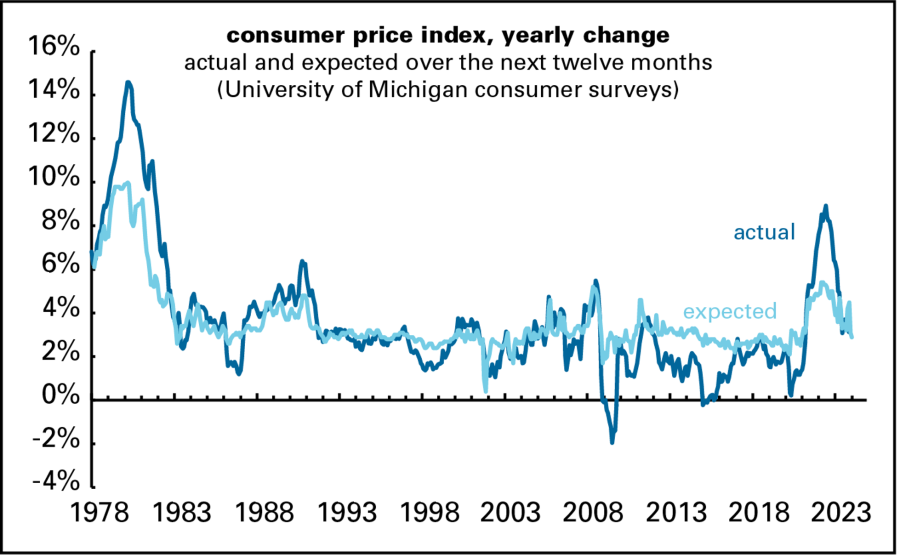

Une grande partie de cette amélioration des perspectives est le résultat de la baisse de l’inflation, de 8,9 % en juin 2022 à 3,3 % en décembre 2023, soit une baisse de près des deux tiers. Nous n’avions pas vu 8,9 % depuis quarante-deux ans. Le chiffre de 3,3 % enregistré en décembre est supérieur à la moyenne de 2,5 % sur la période 1990-2019, mais pas profondément.

La baisse de l’inflation réelle s’est accompagnée d’une baisse de l’inflation attendue. J’ai longtemps pensé que les instruments qui mesurent les « attentes » portent principalement sur le présent et le passé récent et ont peu ou pas de contenu pronostique. (Comme le montre le graphique ci-dessous, les attentes en matière de hausse des prix au cours des douze prochains mois suivent généralement l’expérience des douze mois précédents.) Au lieu de cela, les attentes peuvent être lues comme une mesure d’un état subjectif – dans ce cas, la façon dont l’inflation établie se sent comme un partie de la vie et quelle est la norme actuelle.

Selon cette mesure, la maîtrise psychologique de l’inflation semble s’atténuer. Comme le montre le graphique, les attentes pour l’année prochaine ont diminué parallèlement à l’inflation réelle, passant de plus de 5 % à la mi-2022 à 2,9 % en janvier.

Cela compte beaucoup – les gens détester inflation! Les libéraux et les gauchistes ont tendance à considérer l’inflation comme une préoccupation de réactionnaires rétentifs, mais cela donne une mauvaise interprétation de l’opinion populaire. J’ai développé cet argument assez longuement dans mon long jacobin article sur l’inflation, mais voici un autre élément de preuve à ajouter à cela : Scanlon cite un sondage Morning Consult qui a révélé que 63 % des consommateurs préfèrent que les prix baissent plutôt que leurs revenus augmentent. Les économistes bavardent sur le revenu « réel » (ajusté à l’inflation), mais ils n’accordent peut-être pas suffisamment d’importance à l’aspect prix.

Coda partisane

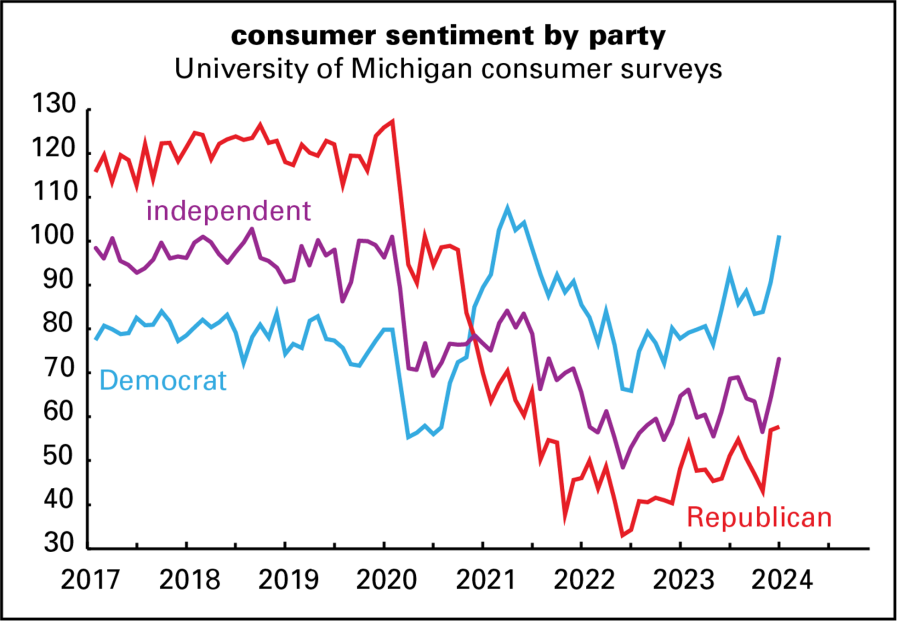

En ce qui concerne les chiffres du sentiment du Michigan, l’amélioration des perspectives au cours des deux derniers mois dépasse les lignes partisanes, mais l’écart entre démocrates et républicains s’est creusé. Les écarts partisans sont visibles depuis longtemps dans l’enquête, mais ils étaient beaucoup moins dramatiques qu’ils ne l’ont été depuis le 21 janvier 2017. Durant les années Obama, la confiance des consommateurs des démocrates était environ 18 points plus élevée que celle des républicains. Au cours des années Trump, l’écart a plus que doublé pour atteindre 39 points, même s’il a fait basculer les partis en faveur des Républicains. Au cours des trois premières années de Biden, les partis se sont à nouveau inversés, les évaluations des démocrates dépassant celles des républicains de 35 points, même si rien n’avait changé par les mesures économiques conventionnelles. Il n’est pas surprenant que les indépendants partagent ces différences.

Entre novembre 2023 et janvier 2024, les deux partis ont vu leurs évaluations de l’économie fortement augmenter, mais les démocrates, en hausse de 17 points, se sont montrés plus enthousiastes que les républicains, en hausse de seulement 15. L’écart s’est donc creusé jusqu’à 44 points.

Une grande partie de l’amélioration de la mesure globale du sentiment envers les Républicains – plus des trois quarts – est venue des attentes, et non des évaluations du présent ; peut-être ont-ils bon espoir quant aux résultats des élections de novembre.

Sinon, la fin de la vibecession pourrait être une bonne nouvelle pour le malheureux belliciste Joe Biden, qui en a besoin.

Ce thème vous a fasciné vous aimerez tout autant ces parutions:

,Clicker Ici .